作者:王海峰

【飞跃】

- 2010年9月29日,亚洲发展银行发行6500万土耳其里拉(约合四千五百万美元)用于支持环境保护项目;

- 2014年1月30日,北欧发展银行发行4000万欧元(约合七千六百万美元)债券用于支持可再生能源的发展;

- 2016年2月23日,苹果公司发行1.5亿美元债券用于支持清洁能源的发展;

- 2016年3月13日,丰田公司发行1.6亿美元债券用于支持低油耗汽车的销售和租赁。

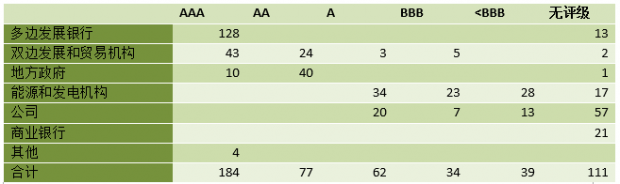

以上是几个近年来绿色债券发行的例子。事实上,如果要问近几年全球环境保护有什么亮点的话,绿色债券的飞跃式发展应该算得上是比较闪亮的那一个。从2007年开始,绿色债券从无到有,发行量有望在今年超过500亿美元;发行商由单一的国际金融组织如世界银行扩展到各国政府、商业银行和制造商;发行货币从最初的欧元扩展到美元、英镑或人民币等多种货币;信用评级的范围也从单一的AAA评级扩展到A甚至CCC。这些变化都极大地拓展了投资者的选择,投资范围更加多元化(如表1所示)。

表1: 2014年1月到2015年4月绿色债券发行商与评级

数据来源:世界银行 [1]

尽管绿色债券发展迅猛,投资者对绿色债券并没有一个明确的定义。大部分所谓的绿色债券都在资金用途上确定会用于环境保护或能效提高。这也是彭博(Bloomberg) 在分类绿色证券时使用的定义。穆迪 (Moody’s) 在绿色债券上有其自己的定义:资金用途只是其中的一个方面;其他方面还包括了环保项目的组织、申报和管理 [2]。这个标准在今年3月份修订完毕,有多少绿色债券会使用穆迪的评级还有待时间的检验。

最近两年,我国的绿色债券发行量异军突起。2015年7月,新疆国风发行了第一支美元绿色债券。去年10月,农业银行的2年期6亿人民币的绿色债券被超额认购了多达七倍,彰显了国内市场对绿色债券的需求。截至今年上半年,我国已经发行了超过88亿美元的绿色债券,超过美国成为全球第一大绿色债券发行国,其中超过90%的绿色债券是人民币债券 [3]。而在诸多发行者中浦东发展银行高居榜首。浦发仅仅今年就发行了超过50亿美元的绿色债券 [4]。外币发行中比较引人注目的是吉利汽车发行的4亿 美元绿色债券,用于支持伦敦电动出租车的发展。到2020年我国绿色债券市场可能会增长到3000亿人民币 [5]。大多数债券由银行发行,背后是各大银行对绿色工程项目的支持,据中国银行协会的统计,我国21个主要银行将有6兆人民币贷款用于环保项目的发展。

【争议】

绿色债券的迅速增长也引起了诸多争议。巴克莱银行的研究显示,绿色债券的期权调整价差(OAS),会比非绿色债券高17个基点(bps),也就是说绿色债券要比同等条件下的非绿色债券贵17 bps[6]。在低利率的环境下,这样的价格让很多投资者难以接受。毕竟2016发行的AAA评级的十年期美元计价的绿色债券只比同等的美国国债便宜不到30 个bps (0.3%)。绿色债券给投资者的风险调整后的资本收益率有限。一些投资者认为债券发行所得资金可以用于任何领域。即使公司不把所发行债券标明为绿色债券,他们也一样可以将资金用于环保项目。将债券标为绿色债券只是让发行商能够降低借贷成本。这也引起了投资者对绿色债券能否通过额外性(additionality)测试的担心。额外性要求减排项目所带来的减排量应当高于相对于基准线以上的标准。从清洁发展机制(CDM)伊始,额外性争论就困扰着CDM的发展, 最终导致了CDM项目在全球应对气候变化的大背景下作用日渐式微。很多投资者认为额外性也会成为绿色债券的“阿喀琉斯之踵”。

另一个争议之处则是对绿色债券的标准和发行。如前文所述,全球并没有一个对于绿色债券统一的标准,这也间接引起了很多投资者对绿色债券的疑问。如果说世界银行发行用于应对全球气候变化的债券是比较传统意义上的“绿色债券”的话,丰田公司今年3月份发行的绿色债券则进一步拓宽了投资者对绿色债券的传统定义(见前文关于丰田公司发行支持低油耗汽车的例子)。

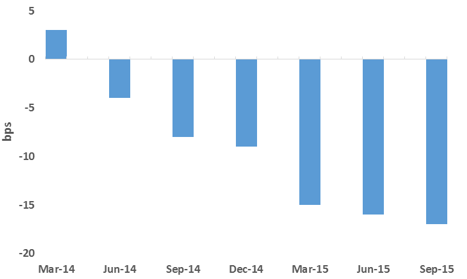

最后投资者对绿色债券的定价也有不同的意见。有的人认为绿色标签和有机食品或无公害饮料一样应该有更高的定价;也有的投资者持有不同意见,这些投资者认为既然货币是可以分割的,那么债券的发行和是否绿色没有关系。如果真如巴克莱银行的研究显示绿色债券要贵17个bps,那么会有更多的投资者会选择用脚投票。

图1: 相对于同等债券,绿色债券的溢价

数据来源:巴克莱银行

【前景】

尽管有诸多争议, 绿色债券在未来几年还是会迅速发展。这体现了在全球范围内对环保事业的重视及其紧迫性。在新的形式下,各个国家需要新的手段来推动环保工作,尤其是气候变化所带来的挑战,绿色债券无疑是一种尝试。

另外为确保绿色债券的健康发展,绿色债券必须要有广泛认可的认定标准。确保绿色债券不重蹈CDM的老路,应当是投资者、绿色债券发行方和监管方共同的责任。

(文章仅代表作者个人观点)

作者简介:王海峰博士,弗吉尼亚大学达顿商学院MBA,从事节能减排和气候变化研究逾九年,现在全球第二大基金管理公司美国领航集团从事投资分析

参考文献

[1] 世界银行 “What are Green Bonds”

[2] Moody’s “Moody’s Publishes methodology on green bonds assessment”

[3] 彭博社“World’s Biggest Green Bond Seller China Meets Fund Skepticism”

[4] 金融时报 “Chinese banks lead ‘green’ bond boom” #axzz4CJI4wwHM

[5] 彭博社“China’s $230 Billion Green Bond Thirst to Supercharge Market”

[6] 巴克莱银行 ”The Cost of Being Green” https://www.environmental-

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}