侯晓璇(可道|文以载道副主编)

这篇文章想聊一个发展中国家——巴西的电改历程。

巴西电力行业的改革可以分成两部分来看:一是资产私有化,二是价格市场化。这种情况下,改什么不改什么、先改什么后改什么就变成一个很重要的议题。巴西的改革就陷入了这样一个两难的境地。

1.困难重重的电力行业

巴西的电力市场改革始于上世纪90年代中期。当年的巴西,宏观经济疲软不振,政府机构从联邦到各州都是负债累累。为了重振经济,巴西政府提出了一个叫做“真正的计划”(Plano Real)的非常有野心的方案。这一计划最紧迫的目标是减少财政赤字和刺激宏观经济,决策者思来想去,发现国有企业私有化、放开市场竞争是个一石二鸟之计,于是决意一试。

这一来,电力行业成了最早的靶子。

时值1994年年尾,巴西电力行业的发展道路可以说荆棘遍地。首先,发电和输电公司全部国家所有,这些国营电力公司普遍负债累累,当时巴西的用电需求以每年5%的速度增长,政府却实在拿不出钱来为这部分增长修建新的电厂;其次,配电公司多数为各州州政府所有,普遍存在偷电现象屡禁不止、资金回流困难以及腐败问题;第三,当年的巴西超过90%的电力供给来自水力发电。这事儿听起来很清洁美好,但电源结构过于单一最大的问题就是无法抵御系统性风险:发洪水可能直接导致大坝崩溃,干旱又会严重减少水电站的蓄水量进而影响电力供给。要改善电源结构,就必须引入火力发电机组,但是前面已经说了,国有的电力公司完全无力去购置足够的天然气发电机组来保障电网的稳定运行。

图1:巴西电力供应来源分布

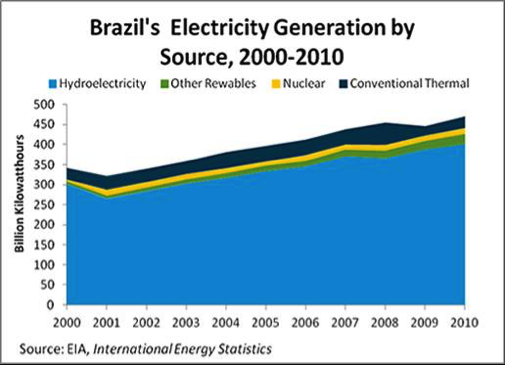

蓝色为水力发电,至2010年仍占到80%以上;深蓝色为火电,占比不足10%

(图片来源:美国Energy Information Administration)

在电力行业本身已经有诸多问题、而宏观经济又疲软不振的情况下,巴西政府改革电力行业的算盘打得还是很响的。首先,电力系统这一套硬件几乎是最值钱的国有/州有资产,要是能把手上的电厂和电网设施都卖出去,财政上的亏空就能补回来一大半;其次,通过私有化放开电力市场的竞争,可以刺激私营部门投资、提高效率,如果在竞争下电价能够降下来、那还将直接降低其他工业部门的生产成本,说不定就盘活了整个国家的经济——嗯,何乐而不为。

然而事情没有那么简单。

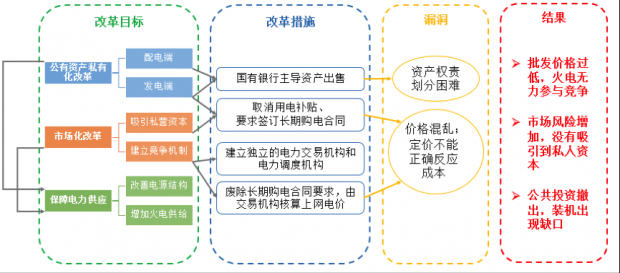

一言以蔽之,就是改革目标太多,设想虽然美好,却几乎全部事与愿违。

敲黑板!懒得看文章的朋友可以看下图——

图2:巴西改革失败全貌

(制图:侯晓璇 | 可道)

先从公有资产私有化改造的过程说起。

2.私有化改革:从配电端到发电端

在电力资产私有化这件事上,是巴西版国家开发银行(National Bank for Social and Economic Development, BNDES)扛起了大旗。

银行家们一脚踢开电力行业的专业从业者,得以全权处置国家所有的各种电力资产。不仅如此,电力公司还被禁止向外界寻求有关电改的咨询服务,至此,过去的垄断巨头只剩了积极配合的份。类似的安排在其他拉美国家并不少见——主要是因为电力行业长期垄断形成的利益共同体太难分割,要靠内部人员进行大刀阔斧的改革并非易事。

当时巴西的电力行业,发电和输电以国有为主;配电端则有国有、州有、私人所有等“多种所有制并存”,其中以州政府所有最多——这些配电端资产成为了BNDES最先开刀的目标。

至于为什么先卖配电公司,坊间有种种猜测:首先,配电公司传统上由于数量较多、又有“配电许可”这种执照要求,在内部管理和政府监管等诸多方面都有些一言难尽的猫腻存在;其次,由于配电公司过去受到行政和腐败干扰较大,管理不善,与发电和输电环节相比问题更多,卖给私营部门可以获得的效率提升更大;第三,一旦售电环节的资金链先稳住了,就可以为将来发送电市场放开提供可靠的需求;第四,发送电环节的交易规则改革同时涉及到调度规则调整,而调度不善会直接影响大范围供电稳定,需要慎之又慎;最后,鉴于很多州的州府还欠中央政府不少钱,而配电公司多为州府所有,BNDES可以通过强行出售这部分资产来抵消各州政府的债务。

图3:巴西版国家开发银行BNDES(图片来源:网络)

与此同时,巴西政府也没有忽视发电端。

为了能给国有的发电资产卖个好价钱,政府出台了一系列法律法规,以降低发电商在市场竞争中的风险、并为其创造更大的利润空间。1993年,一条新法令(Law 8631)的颁布取消了全国统一的定价和用电端的交叉补贴、代之以几个不同价目表(Tariff)供售卖双方选择;同时,取消了过去垄断电力公司基于成本的定价方式,允许发电商适当提高电价、只设定批发电价(Wholesale power price)上限。同时,要求售电商必须与发电商签订10年以上的长期购电合同、以保证发电商的盈利能力。

看起来很理想是不是?然而这样的理想没有持续几天就被市场化改革的车轮给碾压了。

3.市场化改革:规则混乱的市场反而带来了更大的风险

除了出售已有的电力资产外,巴西政府还寄望于建立竞争的批发电力市场,吸引私人资本进入市场、营建新的火力机组,以此来解决前面提到的电源结构单一、供不应求的问题。

1998年,巴西政府设立了一个独立的电力调度机构(Independent System Operator, ISO)负责运营和维护整个电网的平稳供电,紧接着又建立了MAE(Mercado Atacadista de Energia)作为监管批发电力交易的市场交易机构。前面提到的长期购电合同在此时遭到废除,并被代之以MAE核算出的交易价格——而MAE价格核算的基础是短期的边际发电成本。这一机制在美欧等发达地区是得到成功实践的,但仅有这一个的市场是远远不够的。对发电商来说,其成本既包括短期的以千瓦时为单位的可变运营成本,还包括建设成本、和较为长期的维护以及设备折旧成本。也就是说,在仅有MAE存在的情况下,发电商仅通过向批发电力市场售电连现存机组的供电成本都无法收回,更遑论投资营建新的机组。

此外,MAE计算交易单价的方法并不对外公开,这就导致发电商无法预测未来的批发电价,这一局面加剧了整个市场的风险和不确定性。

4.改革效果:几乎无一处不出错

由于巴西的电力供应90%靠边际生产成本非常低的水电(由于没有燃料费用),新入场的天然气发电机组在边际成本上根本无法与水电竞争;而在市场化的改革开始之时,最主要的水电机组仍然掌握在政府手中,因此,在市场规则设计过程中这些国有企业远比私人资本更有话语权。在这样的制度设计下,对于私人资本,无论是从盈利预期还是从风险评估的角度来看,此时的发电市场都是不宜入场的。而事实上他们也做了这样的选择。

为了鼓励私人投资,巴西政府在2000年推出了优先规划天然气发电机组的计划(Priority Plan for the Thermal Power Plants, PPT)——然而并没有什么用。首先,1999年时,巴西发生了一次严重的货币贬值浪潮,中央政府在宏观经济方面焦头烂额,于进一步完善电力市场规则制定和改革完全拿不出强硬的态度,几乎被一家独大的水力发电国有企业牵着鼻子走;其次,这一次货币贬值导致原油、天然气这种全球商品在巴西的售价飙升,直接把火力发电厂的生产成本推到了难以为继的高度。

图4:2001年,大面积干旱导致的水电站蓄水不足进一步导致了电力供应紧张(图片来源:网络)

除了市场化改革收效甚微之外,前面提到的国有资产私有化的过程也不尽如人意。

如果没有后来发电端发生的问题,配电端的私有化算得上是成功的。可惜银行家作为外行主导电力行业私有化改革的弊端在发电这一环节展露无遗。前面提到,巴西当时的电力供给90%来自水电。水与煤炭、天然气、核燃料、甚至风和太阳有一点最大的不同,水除了发电以外,还要用于灌溉、航运、供给生活、生态养护,私有化后的水电站在节流蓄水和开闸发电的选择上必须兼顾各种需求,把这么重的担子交在私营企业手里,结果只能是企业主、政府监管机构、政府其他部门还有各个利益集体之间的纠纷难以避免。因此,水电站私有化的进程举步维艰——或者不如说几乎没有实现。更复杂的是,事后水电部门强大的话语权直接影响了批发市场交易机制的完善。

此外,由于政府天真地寄望于私人资本投资新建发电机组,过去由中央政府负责的扩大装机容量的规划(Capacity expansion planning)早早被叫停,政府投资也就完全撤出了新建发电机组的活动。这样公有资本撤出,私有资本又没有进来的局面,导致装机增长跟不上需求,并直接引发了21世纪初的巴西能源危机。

5.前车之鉴:我们从中学到什么

第一,巴西政府想要通过电力行业改革来解决的问题实在太多,这就难免让政府决策变得相当又拧巴又急切、而且严重不配套。为了电力资本可以多卖钱,政府就要尽力保证这些私人资本未来的收入流,因此提出了允许发电商涨价、还要求售卖双方签订10年的长期购电合同;但是为了刺激竞争、提高市场效率,政府又急急忙忙引入了不断下压上网电价的多边交易市场。为了鼓励火电装机提出各种优惠方案,却没有在市场交易规则设计上给火电留下任何可以赢得竞争的空间——更有甚者,与电力市场同期进行的天然气市场改革几乎是完全独立进行的,两者各算一笔账没有进行任何配合。

第二,巴西的改革是在市场规则还没有形成的情况下,就开始全盘私有化。在这种情况下,参与市场的利益相关方越多、就越容易造成混乱。有的行业可以在混乱中通过竞争淘汰落后者、并产生一套规则(如著名的航空业私有化案例),电力这种涉及经济命脉、而且稳定性要求极高的行业却不能奢求这样的以乱求治。在这方面同为拉美国家的智利就交出了一份教科书一样的答案。由于智利中央政府权力集中,可以投入相当的时间和精力去逐步改革,他们在发电、输电、配电仍旧系于一家国营电力公司的基础上,首先实现了基于发电边际成本的售电电价;之后将这家国营电力公司做了拆分,也就是我们熟悉的厂网分离;最后,又从配电端开始,逐步实现整个行业的私有化。

最后,改革是一个持续学习的过程。因此需要有一个靠谱的、中立的、由内行主导的市场监管机构,这个部门既评估市场运行的效果,也要监督交易机构、调度机构和监管者的表现。研究改革过程中发现的问题,随错随改。大刀阔斧的改革有收尾之时,细微的观察和调整却应该一直持续下去。

参考文献:

Brown, A. C. (2002). The Privatization of Brazil’s Electricity Industry: Sector Reform or Restatement of the Government’s Balance Sheet. Washington, DC, United States: Inter-American Development Bank. http://www. iadb. org/res/index. cfm.

De Almeida, E. L. F., & Pinto Jr, H. Q. (2005). Reform in Brazilian electricity industry: the search for a new model. International Journal of Global Energy Issues, 23(2-3), 169-187.

Millán, J. (2005). Power sector reform in Latin America: accomplishments, failures and challenges. Economic and Political Weekly, 5291-5301.

Dussan, M. (1996). Electric power sector reform in Latin America and the Caribbean. Inter-American Development Bank.

Von der Fehr, N., & Wolak, F. (2003). Power Sector Reform in Brazil-Some Issues. Draft, Paper prepared to the Inter-American Development Bank.

Instituto Acende Brasil, Brazilian Electricity Sector: Overview, Challenges & Opportunities

(文章仅代表作者个人观点)

作者简介:

侯晓璇:ICF电力市场分析员,加州大学伯克利分校公共政策分析化学,北京大学能源与资源工程学士、经济学学士

责任编辑:李煜

文以载道是可道旗下品牌

欢迎联系我们:

更多信息,欢迎关注可道官网

可道是致力于中国环境观察和可持续发展的全球网络,欢迎您关注我们

北京·上海·广州·伦敦·悉尼·巴黎·华盛顿·洛杉矶·纽约·费城·波士顿·多伦多·蒙特利尔

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}