程鑫伟(可道|商学院可持续金融机制研究员)

碳债券的出现,作为一种直接融资工具,吸引了各界的目光。然而实际上,发行碳债券对企业盘活碳资产并实现有效的碳资产管理到底有多大帮助呢?

过去三年,全国9个试点碳市场不断建设发展,鼓励控排企业、金融机构和碳资产管理公司积极参与碳交易。在此期间,市场上不断涌现各类碳金融创新产品,成为碳资产管理的有效工具。其中,碳债券作为一种重要的碳金融产品创新,在国内外都有实践发行,成为碳资产管理的一大直接融资工具。

然而,碳债券能在多大程度上帮助企业盘活碳资产仍然是很多控排企业乃至碳市场机构投资者心中的疑惑。本文从碳资产特征和碳债券发行案例出发,分析发行碳债券对于企业管理碳资产帮助有限的原因。

一、什么是碳资产?什么是碳债券?为什么需要盘活碳资产?

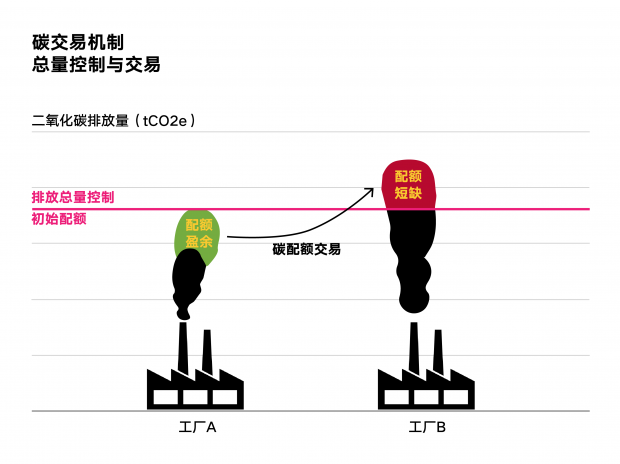

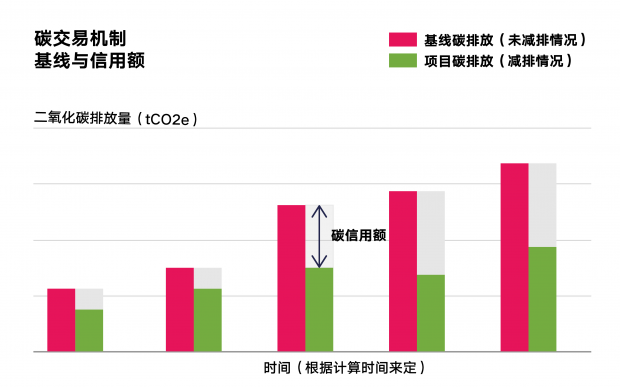

碳资产(Carbon Assets)是指在强制或自愿的温室气体排放权交易机制下,排放主体免费获得或有偿购得的碳排放权配额(Carbon Emissions Allowance)、碳减排信用额(Carbon Reduction Credit)及它们的衍生品。举例说明,碳排放权配额(以下简称碳配额)最著名的有欧盟排放权交易体系(EU-ETS)的EUA(European Union Allowance);而碳减排信用(以下简称碳信用)中被最广泛交易的是清洁发展机制下由执行委员会签发的核证减排信用CER(Certified Emission Reduction)。这两类碳资产产生于两种不同的碳交易机制—总量控制与交易(Cap & Trade)和基线与信用额(Baseline & Credit)。配额和信用产生的机制如下图所示:

图1:碳排放权配额(来源:可道原创)

图2:碳减排信用(来源:可道原创)

碳债券是绿色债券的一种,主要是指以碳资产或碳资产收益作为债券还本付息的担保或资金来源,或者将所募资金用于碳减排项目活动的债券。发行碳债券在帮助企业盘活碳资产,获得减排项目融资,降低融资成本,提高经营效率和企业社会责任参与度方面有着重要作用。

碳资产中的碳配额每年由政府免费分配或有偿拍卖给控排企业(一级市场),也可以由企业或机构在排放权交易市场上交易购得(二级市场)。控排企业在今年获得的配额需要在来年用于对其今年的温室气体排放活动进行履约。也就是说,需要被用于履约的碳配额部分在控排企业账户上可以存续一年但不会自动产生收益,但企业在这期间可以将碳配额拿到二级市场上进行套利交易。碳信用在从提交项目申请到获得信用额签发一般都有几个月的时间,且碳信用在减排项目运营期间可以不断产生。但是,碳信用从立项到最后交易收益的过程中,减排信用额实际产生的数量和最后交易的价格都有很大的不确定性。由此可见,碳配额和碳信用作为资产都缺乏一定的流动性,且即期的碳配额头寸和未来的碳信用头寸都会受到碳市场价格波动的影响。因此,确保碳资产的保值、增值、用于增信融资会是企业对于碳资产管理的主要诉求。[i]那么,碳债券作为一种基于碳资产的融资变现工具,到底适不适合帮助企业盘活碳资产呢?

二、碳债券的发行案例

下面列举国内外两个碳债券发行的案例。

2008年6月,大和证券和世界银行联合向日本零售市场发行CER价格联动的五年期美元债券。债券发行规模2500万美元,前15个月以固定利率3%付息,后15个月以浮动利率计息。浮动利息来源于中国贵州省的一个水电项目产生的CER在市场上交易的收益。[ii]

2014年5月,中广核风电发行国内第一支碳资产债券,为5年企业中期票据。发行规模10亿人民币,利率由固定利率和浮动利率共同构成。浮动利率收益来源于中广核下属的5家风电项目公司在票据存续期内获签发的CCER (Chinese Certified Emission Reduction) 交易收益。[iii]

可以看出,在这两个案例中,都是以碳信用的交易收益作为债券利息支付的部分资金来源,而债券发行主要还是依附于发行主体的公司信用与经营财务状况,并没有以碳资产或碳资产收益作为债权主体。而且在中广核发行的碳债券中,碳信用的收益仅仅充当浮动利息的支付,对债券整体利率的影响区间只有5-20个基点。不过,中广核的附加碳收益降低了企业的融资成本(发行利率较同期限同级信用债低46个基点),的确起到了以碳资产为融资增信的作用。

三、可道评论

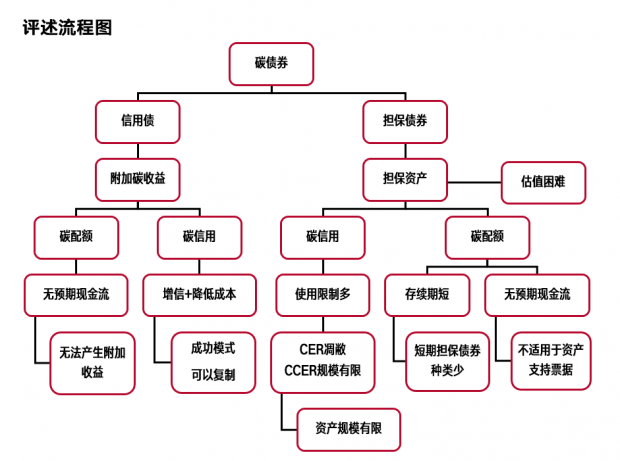

如果说碳信用能为企业发行碳债券锦上添花,一定意义上盘活企业现有或未来可预测的碳信用资产的话,那么碳配额资产可以说是天生不适合用于碳债券发行。主要有以下两点原因:

首先,碳配额不像碳信用那样可以产生未来可以预测的收益(现金流),也就无法自动产生债券还本付息的资金来源。所以,如果企业考虑发行信用债,碳配额资产不能像碳信用资产那样为债券发行锦上添花。

其次,基于控排企业一年一次的履约义务,大部分碳配额无法在企业账户存在超过一年。这样它也就无法作为担保资产发行中长期债券。而短期债券工具大多是信用债种类,不需要担保资产增信。唯一一种需要担保的短期融资工具—资产担保票据,它需要担保资产能够产生稳定可以预测的现金流,这是碳配额资产做不到的。

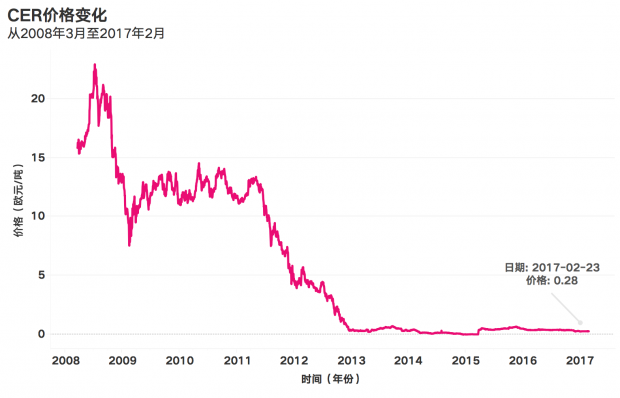

那么看来基于碳信用的碳债券是值得推广的帮助企业盘活碳资产的产品模式吗?其实也不然,一是因为碳信用的使用场景在减少,市场需求在收窄。作为国际上最大的CER需求方,EU-ETS在2013年后不再接受来自欠发达国家以外的国家和地区项目产生的CER。而根据世界银行2016年10月发布的碳市场报告,欧盟市场对于像CER这样的国际碳信用的需求缺口只剩下0.1GtCO2e,而且这部分CER预计已经签发出来了[iv]。CER的价格从10年多前的10欧元跌落到目前不足0.5欧元,这也预示着了清洁发展机制可能即将退出国际碳市场舞台。

图3:CER价格一落千丈(单位:欧元,图表来源:欧洲能源交易所)

二是因为碳信用作为一种抵消机制,由于使用限制,在需求量上相比碳配额有着天生的劣势。CCER在被用于控排企业履约时有着诸多限制,不同交易市场还有额外的项目地域限制和项目类型限制。比如广东试点碳市场只允许CCER冲抵控排企业10%的碳排放,而且这些CCER必须70%来自广东当地的CCER项目,还不能是来自水电项目。目前CCER交易最多的是上海碳市场,交易量占全国55%,主要是因为上海市场对CCER交易的限制最小[v]。体量上,去年全国7个试点市场CCER交易量合计6400万吨,而7个试点市场的年配额总量的规模却在10亿吨以上。

所以,尽管中广核的附加碳收益债券的成功模式可以复制,但考虑到CER的凋敝和CCER的需求限制,发行此类碳债券能为企业盘活碳资产所做的也只能是锦上添花而已。除了碳信用受限的资产规模不适合发行担保类债券以外,以碳资产发行担保类碳债券还会遇到碳资产难以合理估值的问题:无论是碳配额还是碳信用,它们的估值方法一直没有一个统一公认的方法。尽管碳资产在碳市场上可以交易转让,但目前国内几个试点市场普遍有着交易量不足与价格起伏大的问题。比如上海环境能源交易所的碳配额价格在2016年5月一度掉到近4元每吨,但在当年12月疯狂涨到30元每吨以上,而全年交易量除了履约期其他时候都比较小。碳资产市场价格不稳定加上有限的市场流动性给企业对碳资产作出合理估值带来了困难。

图4:评述部分流程图(可道原创)

总的来说,以碳资产出发发行碳债券国内外都已有先例可循,但都是以碳信用收益为债券发行锦上添花。企业若想以碳资产为担保发行债券直接融资,会受碳信用资产规模和碳配额存续期的限制,同时碳资产担保债券的发行目前还存在适合的债券种类有限和估值困难等问题。可以说,目前来看发行碳债券对于企业盘活碳资产的象征意义大于实际意义,而象征意义在于鼓励碳金融产品的不断创新。要想解决这种局面,需要全国碳市场建立并逐步统一后,扩大市场覆盖范围,吸纳更多企业和机构,提升碳市场交易量,引入期货期权交易,有效对冲头寸风险,加强碳资产价格发现。这样才能为企业盘活碳资产提供更多可能性,为碳金融创新发展注入新的活力。

(文章仅代表作者个人观点)

参考文献:

[i] 中国碳交易网2016年11月11日新闻:

[ii] 世界银行2010年6月9日新闻:

[iii] 凤凰网2014年5月14日新闻:

[iv] State and Trends of Carbon Pricing 2016World Bank Group

[v] 环维易为中国碳市场调查报告2016:

作者简介:

程鑫伟,可道市场部可持续金融机制研究员,关注促进可持续发展的金融创新,爱丁堡大学碳金融毕业。

责任编辑:

张晓彤

可持续商业评论是可道旗下品牌

欢迎联系我们:

更多信息,欢迎关注可道官网

可道是致力于中国环境观察和可持续发展的全球网络,欢迎您关注我们

北京·上海·广州·伦敦·悉尼·巴黎·华盛顿·洛杉矶·纽约·费城·波士顿·多伦多·蒙特利尔

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}